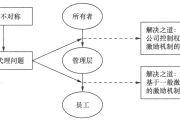

如何构建经理层激励体系的综合模式?

在现代企业中,经营者作为董事会的指定代理人,其实际权力往往比法律上规定的权力更大。因此,需要我们从激励机制的含义、激励主体、激励对象、激励手段、激励因素等多方面进行分析,在此基础上提出现代公司激励机制的一个综合分析模式。现代企业多采用多种激励措施的有机组合来激发和约束经营者的行为。

(一)建立所有者与经营者的长期合作关系

一般来说,经营者都有追求个人在社会上的地位和声望的欲望。经营者要达到上述目的,一种途径是通过流动进入地位更高的企业,另一种途径是提高所在企业在社会上的地位。企业要努力培养与高级经理之间的长期合作关系,鼓励经营者通过提高企业的社会地位来提高自己的地位。

(二)设计合理的报酬结构

经营者的报酬大体可以采取以下几种形式:工资、奖金、在职消费、股票和股票期权。每一种报酬形式都具有一定的激励作用。工资和在职消费为经营者提供可靠的收入和消费保障,起到满足生理需要和安全需要的作用,但在激发经营者的积极性方面的作用并不大。但是,在中国,由于整体工资水平不高,以及经营者与普通员工在收入方面的差距不大,在职消费对经营者的激励作用还是明显的,奖金如果与企业当年的经营状态挂钩,就会具有刺激作用,但是容易引发经营者的短期行为,也难以全面反映经营者的真实业绩。从长期来看,股票与股票期权最能反映经营者的真实业绩,也最具有刺激作用,但是也具有较大风险。最优的报酬设计应是所有不同形式报酬的有机结合。并且,董事会可以根据企业发展目标的不同(如侧重经济效益,或市场占有率,或社会公益等),调整报酬结构。

(三)引入竞争机制

在成熟的市场经济中,三种市场对经营者都有激励作用。这三种市场是经理市场、商品市场和资本市场。来自经理市场的竞争具有关键的意义,它给经营者以晋升的可能,同时又有被取代的压力。来自商品市场的约束是基础性的,若企业的商品在市场上不具竞争性,商品经营的失败也意味着经营者在经营上的失败。来自资本市场的约束,一方面表现在股票的涨落大体上能反映出企业的经营状况;另一方面如果经营者经营不善,其他企业就有可能用低价购买足够的股份,进而接管该企业,替换原任经营者,这将对原经营者形成致命的打击。因此三种市场对经营者发挥着不同的激励作用。

(四)具体激励模式

1993年以来,国务院有关部委先后发布了对国有企业经营者工资收入进行改革的文件,试行“经营者年薪制”,也就是以年度为单位,根据经营者的生产经营成果及其承担的责任、风险确定其薪酬收入的工资分配制度。此后许多地方结合本地区情况出台了年薪制的具体实施办法,归纳起来有如下方案。

模式A 准公务员型

报酬结构:基薪+津贴+养老计划

报酬数量:一般基薪应该为职工平均工资的2—4倍,正常退休后的养老金水平应该为平均养老金水平的4倍以上。

考核指标:政策目标是否实现、当年任务是否完成。

适用对象:达到一定级别的高层管理人员,包括董事长、总经理、党委书记等,尤其是长期担任国有企业领导、能够完成企业的目标、临近退休年龄的高层管理人员。

适用企业:承担政策目标的大型、特大型国有企业。

激励作用:这种报酬方案的职位升迁机会、较高的社会地位和稳定体面的生活保证是主要的激励,而退休后更高生活水准的保证起到约束其短期化行为的作用。

模式B 一揽子型

报酬结构:单一固定数量年薪

报酬数量:相对较高,和年度经营目标挂钩。

考核指标:十分明确,如减亏额、实现利润、销售收入等。

适用对象:具体针对经营者一人,指总经理或兼职董事长。至于领导班子其他成员工资可用系数折算,但系数不超过1。

适用企业:面临特殊问题亟待解决的企业,如亏损国有企业,为了扭亏为盈可采取这种招标式的办法激励经营者。

激励作用:具有招标承包式的激励作用,激励作用很大,但易引发短期行为。其激励作用的有效发挥在很大程度上取决于考核指标的科学选择、准确真实。

模式C 非持股多元化型

报酬结构:基薪+津贴+风险收入(效益收入和奖金)+养老金计划

考核指标:确定基薪时要依据企业的资产规模、销售收入、职工人数等指标;确定风险收入时,要考虑净资产增长率、实现利润增长率、销售收入增长率、上缴税利增长率、职工工资增长率等指标,还要参考行业平均效益水平来考核评价经营者的业绩。

适用对象:一般意义上的国有企业的经营者,指总经理或兼职董事长。

适用企业:追求企业效益最大化的非股份制企业。

激励作用:这种多元化结构的报酬方案更具有激励作用。但该方案缺少激励经营者长期行为的项目,有可能影响企业的长期发展。

模式D 持股多元化型

报酬结构:基薪+津贴+含股权、股票期权等形式的风险收入+养老金计划

报酬数量:基薪取决于企业经营难度和责任,含股权、股票期权等形式的风险收入取决于其经营业绩、企业的市场价值。一般基薪应该为职工平均工资的2—4倍。

考核指标:确定基薪时要依据企业的资产规模、销售收入、职工人数等指标;确定风险收人时,要考虑净资产增长率、实现利润增长率、销售收入增长率、上缴税利增长率、职工工资增长率等指标,还要参考行业平均效益水平来考核评价经营者的业绩。

适用对象:一般意义上的国有企业的经营者,指总经理或兼职董事长,其他领导班子成员的报酬按照一定系数进行折算,折算系数小于1。

适用企业:股份制企业,尤其是上市公司。

激励作用:是一种有效的报酬激励方案,多种形式的报酬组合保证了经营者行为的规范化、长期化。但该方案的操作相对复杂,对企业具备的条件要求相对苛刻。

【温馨提示】如果资料内容有帮助到您,别忘动动小手指分享给好友哦!

相关文章

-

如何使用委托代理理论构建激励机制?

委托代理理论框架下的激励理论是经济学领域中影响最大的激励理论。激励和代理是互补的,一方的存在才使另一方有意义。委托代理理论实质上已经演变成一种激励机制设计理论。在这一框架下,人们在各种假设条件下,建立了各种激励问题的模型。

-

金融行业高薪与激励机制案例

金融业核心高管的当期货币薪酬过高,同时报酬结构不合理,长期激励严重不足。在金融行业中实施期权激励的只有招商银行和中国平安,其他企业主要是货币薪酬和短期绩效奖金。另外,在这些金融上市公司中,也只有中国平安、宁波银行和北京银行的董事长和总经理持股。

-

制定公司高层管理者激励制度时,需要了解哪些问题?

公司高层管理者的激励与一般成员的激励问题有所不同,它更多地涉及制度激励层面。委托代理制度的设计构成管理层激励的重要内容。

管理之王 2021-12-14 阅读 641

-

如何构建经理层激励体系的综合模式?

在现代企业中,经营者作为董事会的指定代理人,其实际权力往往比法律上规定的权力更大。因此,需要我们从激励机制的含义、激励主体、激励对象、激励手段、激励因素等多方面进行分析,在此基础上提出现代公司激励机制的一个综合分析模式。现代企业多采用多种激励措施的有机组合来激发和约束经营者的行为。

管理之王 2021-12-20 阅读 635

-

如何设计董事的激励方式?

作为高层管理者群体的董事、监事,以及高级管理人员,在激励机制的设计和激励方式的选择过程中有所不同。而在公司实际运行中,除独立董事以外,其余董事和监事成员又与高级管理人员具有较高的重合度。因此,在高管层激励制度设计中,单独的董事激励的研究较少(尽管国外有的企业在实施董事所有权计划),主要涉及的是高级经理人员激励体系的设计,以及独立董事激励体系的设计。

管理之王 2021-12-21 阅读 633

-

经理人员激励机制的结构是怎样的?

企业经理人员的效用函数是一个企业经理人员追求的多种效用变量构成的多元函数,这些效用变量不仅有薪酬、在职消费、奖金、股票期权等满足经理人员生存发展需要的物质利益变量,而且还包括权力、声誉、成就感、自我价值实现要求等满足经理人员精神追求的主观效用变量。

管理之王 2021-12-22 阅读 625

-

如何设计经理人持股制度和机制?

经理人员持股是指公司中层以上管理人员和核心技术人员通过适当的制度安排和机制设计,持有一定比例的股权,参与企业部分剩余分享,以改善其收入结构,从而激励其采取有利于公司长期经营业绩的行为。

-

怎样通过平衡记分卡来设计总经理的考核?

应用平衡记分卡的思路对总经理的绩效进行评价,有利于我们兼顾和平衡总经理所承担的多种职能。下图提供了一个示例,以说明如何利用平衡记分卡评价总经理的工作绩效。

-

企业报酬激励设计的理论有哪些

在所有的组织制度安排中,最根本、核心的是产权制度。制度激励实质上是指在产权制度层面的战略性激励。除了前面已经阐述的委托代理理论、信息非对称理论以外,现代公司进行经理层报酬激励设计所依据的理论还包括团队生产、契约的不完全性以及人力资本特征等原理。

管理之王 2021-12-17 阅读 598

-

我国上市公司对高层管理者的激励机制主要有哪些问题?

经过30年持续的企业改革,在激励机制方面,突出体现为激励作用不足,激励机制不健全。公司高管层激励的制度环境和企业条件剧变,但高管层激励机制还不够健全。薪酬结构中还缺乏股票期权等长期激励计划的运行,经营者风险收入部分比例偏小,股权激励作用不足。

管理之王 2021-12-16 阅读 590