国外主要公司治理评价系统的特点是什么?应用在哪些方面?

为了了解世界各国主要公司治理评价系统所关注的重点、采用的标准以及评价指标体系的构成上呈现的差别,可以通过标准普尔、戴米诺、里昂证券、美国机构投资者服务组织、韩国公司治理评价系统等国际上具有代表性的公司治理评价系统的评价内容或评价过程介绍不同体系的设计维度和特点应用。

(一)标准普尔评级系统

著名的标准普尔(S&P)公司治理服务系统关注的是宏观层面的外部力量以及公司内部治理结构与运作对于公司治理质量的影响。该系统以《OECD公司治理准则》、美国CalPERS等提出的公司治理原则以及国际上公认的对公司治理要求较高的指引、规则为标准制定评价指标体系。标准普尔(S&P)分析公司治理运作的四大环节:一是股权结构及外部因素的影响,分别从股权的透明度和股权的集中度及相关影响加以反映;二是公司透明度、信息披露及账目审计,包括公开披露的质量和内容、披露的适时性和可及性、账目审计过程三个方面;三是股东权利及公司与财务权益人的关系,即股东大会及投票程序、股东权益及反收购机制、公司与其他利益相关者的关系等;四是董事会结构与运作效益,分别包括董事会的结构及独立性、董事会的角色及运作效益、董事及高级行政人员的薪酬机制等。

>>案例

标准普尔对中化国际的公司治理评级

标准普尔公司于2004年对中化国际进行公司治理评级,这是国际独立评级机构首次对A股上市公司进行公司治理评级。根据标准普尔公司出具的评级报告,中化国际的总体公司治理水平属于“中等偏上”。中化国际在101个公司治理重点环节上,共获得了58个正面评价,21个负面评价,22个中性和不确定评价。评级结果总体反映出“公司在治理方面所采取的积极措施”,“表明公司正在朝着健康的方向发展”,但同时也显示出公司在“监督和制衡控股股东权力”、“薪酬制度”等方面尚存在不足。

案例中中化国际公司治理的评级,虽然是一个个案,但从一个侧面反映出国际评级机构对整个中国公司治理的评价。这个评价不仅包括对公司治理的现状评价,也包括对公司治理的法律环境的综合评价。通过国际评级机构的介入,以国际标准来检验、衡量中国上市公司的治理水平,有利于公司找出与国际标准的差距,持续改进治理水平,进而推动国际化业务的开展,为公司与更多著名跨国公司缔结战略联盟创造条件。但应当指出的是,公司治理成为世界性的课题,国内对公司治理问题的研究逐渐深入,而国际评级机构对中国公司治理整体环境及法规的理解仍存在一定局限,国际化的评价标准如何适应中国实际的问题仍不可忽视。

(二)戴米诺评价

戴米诺公司(Deminor)从1999年开始建立公司治理评价体系,在欧洲开展对上市公司的公司治理评价研究,并在欧洲机构投资者中得到较广泛的认同。戴米诺的公司治理评级是从机构投资者的利益角度出发的,从股东的权利和义务、接管防御策略的范围、关于公司治理的披露、董事会结构及作用等方面设置评价指标。戴米诺评价服务包括一个由法律分析和特定国家范围内的公司治理实务组成的国家分析报告。戴米诺公司治理评价体系从董事会的结构和功能对董事会进行评价,包括独立董事和董事会主席与CEO关系、董事会的选举、董事酬金、董事会委员会的运作与权利等。

>>案例

戴米诺评分公司社会责任、治理警报成为股东反对票依据

2004年年初,欧洲实力强大的基金公司——福迪斯投资公司使用戴米诺公司治理评价系统来迫使欧洲的上市公司重视公司的社会责任。公司的治理评分低于预定的社会责任标准界限时,治理评级机构戴米诺公司将给福迪斯发出警报。福迪斯投资公司会仔细分析公司治理评级机构戴米诺公司发出的警报,然后决定是否在股东大会上对公司的报告投反对票。

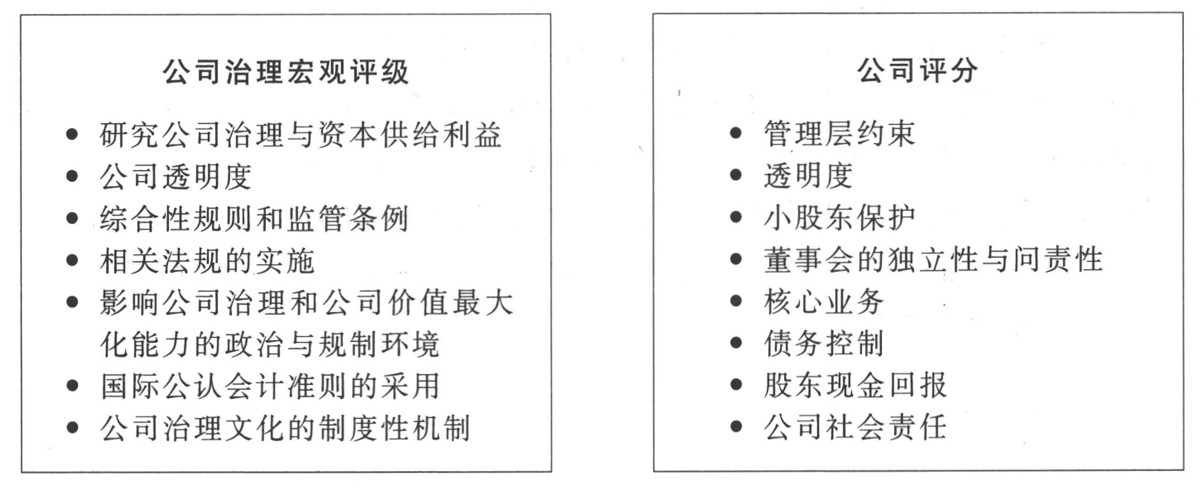

(三)亚洲里昂证券公司治理评价系统

亚洲里昂证券推出的里昂公司治理评价系统是里昂证券与亚洲公司治理协会于2000年推出的针对新兴市场进行的国家评级系统。里昂证券主要从公司透明度、综合性规则和监管条例、相关法规的实施、影响公司治理和公司价值最大化能力的政治与规制环境、国际公认会计准则的采用、公司治理文化的制度性机制六个方面,针对20—25个新兴市场从宏观公司治理决定因素视角进行评级。而对公司的评分,则考虑了管理层的约束、透明度、小股东保护、董事会的独立性与问责性、核心业务、债务控制、股东现金回报以及公司的社会责任等多方面的系统因素(如图)。

亚洲里昂证券公司治理评价系统

2004年9月,里昂证券与亚洲公司治理协会发表第五份亚洲公司治理报告,对除日本外的亚洲十个主要市场的评价结果显示,新加坡、中国香港特别行政区及印度列居前三位,中国台湾地区取得第六名,而中国则排在倒数第二。该份有关公司治理的调查报告,涉及亚洲地区450家上市公司的治理表现。中国香港的渣打银行、汇丰控股、利丰、港灯及德昌电机,跻身亚洲30家企业管理水准的最佳上市公司。里昂证券的评价报告分析认为,公司治理水准可用来解释股份的Beta(量度个别股份相对整体市场的表现)。当大盘上升时,投资人承受风险的意愿较高,公司治理水准较低的市场和股价表现普遍优于大市;当大盘下跌时,投资人承受风险的意愿较低,公司治理水准较佳的市场和股价的表现则普遍跑赢大市。

>>案例

CLSA评分显示治理问题逼退投资者,基金不投资公司治理差的证券市场

由券商里昂证券亚洲分部(CLSA)和亚洲公司治理协会(Asian Corporate Governance Association)进行的一份亚洲新兴市场2005年度公司治理调查显示,公司丑闻导致新加坡公司治理得分领先中国香港特别行政区的程度大大缩小。新加坡在法规方面的得分高于香港,但在政治与监管环境上则低于香港这个金融中心竞争对手。中国国有航空燃料进口商中航油(China Aviation Oil)的一宗衍生品交易丑闻,以及多家规模较小的新加坡上市公司涉嫌的会计欺诈,损害了这个城市国家的得分,令它与香港处于同一水平。同时,新加坡监管当局在公平对待所有公司和个人上存在疑问,同时“监管行动的披露相当有限”。CLSA评价报告还显示了俄罗斯公司曾因治理问题逼退美国投资者,俄罗斯实行的一项重组计划会削弱小股东地位而对公司内部人士有利,许多美国投资者退出了俄罗斯证券市场。该报告还显示美国基金不投资公司治理差的东南亚证券市场,除了新加坡和香港,大多数东南亚国家和地区的证券市场因为缺乏良好的公司治理而被美国的基金经理们排除在投资范围以外。

(四)GMI公司治理评价系统

国际管理评级机构GMI(Governance Metrics International)的公司管治评级报告自先发布在2002年12月2日的《华尔街日报》上,是主要针对跨国公司进行的国家整体水平评价,公开披露的衡量标准包括董事会问责制、财务披露、国家监管控制措施和公司环境行为等方面。GMI治理评级系统对标准普尔500家企业的评价报告中,是从董事会可信度(可计量度)、财务披露和内部控制、股东权利、高管层补偿方式、可控市场、所有者基础和潜在的稀释、名誉性及社会责任性投资问题(Reputational and SRI)七个分类归纳了企业的整体治理状况。

GMI治理评级系统对标准普尔500家企业有关公司治理的评级报告显示,Johnson Controls Inc.、MBIA Inc.、Pfizer Inc.、SLM Corp.和Sunoco Inc.五家公司在评级中获得了最高分,而戴尔计算机公司、Fannie Mae、Freddie Mac、高盛公司、耐克公司、Sears Roebuck & Co.、迪斯尼公司、Tyco国际有限公司、沃玛特公司和道·琼斯公司等一些声誉甚好的公司却获得了低于一般水平的分数。

GMI公司在2004年的另一项针对2 500多家跨国公司的调查表明,美国公司已首次超过英国和加拿大,升至全球公司治理标准排行榜的首位。这主要归功于爆发公司丑闻后,美国实施了《萨班斯-奥克斯利法案》和其他改革措施,成功改善了大型美国公司的表现,改善幅度超过了10%。加拿大、澳大利亚、美国和英国等总体表现最好,但调查所包括的356家日本公司表现最差,得分比美国同行低一半以上,部分原因是财务披露措施较差。法国和中国香港上市企业表现也不佳。得分最高的26家公司,表现都超过标准普尔500指数10%,这些取得最高分的26家公司中,有20家在美国上市,其中包括3M、可口可乐、伊斯曼柯达公司、通用汽车、吉列、陶氏化学和Target。

GMI在2005年对全球23个国家和地区的调查中,英国公司在治理方面位居首位,加拿大紧跟其后,美国居第三,之后是澳大利亚和爱尔兰,日本与希腊则排在最后两位。美国因为中小企业参与评级而导致排名下降。另外,3220个被调查的公司中有34个获得10分的高分。这些公司包括27家美国公司、3家加拿大公司、3家英国公司和1家澳大利亚公司,这些公司的得分比标准普尔500家公司的平均分高出11.1%。过去3年其业绩超过市场水平10%。

(五)韩国公司治理评价系统

韩国公司治理评价系统是包括韩国证券交易所在内的6家机构合作的韩国KCGS(Korea Corporate Governance Service)在2001年推出的公司治理指数,对公司的评级样本是2001年全部600家上市公司,2002推出了“十佳公司”。2004年参加评级的韩国上市公司缩减为400家,其余公司则不肯披露资料并参加评分。KCGS主要从股东权利、董事会和委员会结构、董事会和委员会程序、向投资者的披露和所有权的平等性等方面对公司治理状况作出评价。

依据KCGS的评级,韩国证券交易所(KSE)上市的公司在公司治理方面相比上年度稍有提高,但KSE上市公司平均得分为39.33分(满分100分),依然较低。KCGS评价结果显示,大企业和小企业之间、不同行业之间的公司治理的质量依然存在较大差异,如得分最高的产业都是外商投资比例大的产业,如银行(平均得分67.6)、电信(62.3)和金融服务(51.5)。KCGS报告显示,“治理的改进主要体现在股东保护和利润分配方面,这表明商家清楚保障股东权利并将利润分配给股东的必要性。”

(六)美国机构投资者服务组织评价系统

ISS建立了全球性的上市公司治理状况数据库,为其会员投资者提供监督上市公司治理情况的服务。公开披露的衡量基准包括300项公司治理标准,涉及股东权利与责任、公司治理披露、董事会结构与机能三个主要范畴。其全球评给标准涉及8个方面包括55项指标。

【温馨提示】如果资料内容有帮助到您,别忘动动小手指分享给好友哦!

相关文章

-

经理人市场竞争机制是什么意思?

竞争的经理人市场意味着经理人员能够在不同企业间和企业的不同岗位上根据自身的条件自由流动,并且由市场决定他们的价格,即他们的报酬水平。在这样的市场上,经理是否被雇用就不会由行政命令决定;经理的提升或降职也就能由他们的经营能力和业绩决定,而不是由上级主管部门来决定。

管理之王 2022-02-08 阅读 2910

-

国外主要公司治理评价系统的特点是什么?应用在哪些方面?

为了了解世界各国主要公司治理评价系统所关注的重点、采用的标准以及评价指标体系的构成上呈现的差别,可以通过标准普尔、戴米诺、里昂证券、美国机构投资者服务组织、韩国公司治理评价系统等国际上具有代表性的公司治理评价系统的评价内容或评价过程介绍不同体系的设计维度和特点应用。

-

公司治理综合评价模型及治理指数等级划分

在建立评价指标体系、确定评价标准以及评价指标重要性系数的基础上,采用综合指数法对公司治理质量进行综合评价。其基本模型为:

-

为什么要进行公司治理评价?

现代公司中的两权分离以及由此而产生的委托代理关系,是公司治理规制及其评价产生的根本原因,而世界各国大公司的财务丑闻和信用危机,成为公司治理评价重要的实践推动力量。对于公司自身而言,公司治理评价既包括内部自我需求与评价行动,也包含外部评价及结果感知。

管理之王 2022-01-02 阅读 1006

-

国际公司治理评价研究有哪些?

最早的、规范的公司治理评价研究是由美国机构投资者协会在1952年设计的第一个正式评价董事会的程序,随后出现了公司治理诊断与评价的系列研究成果,例如WalterJ.Salmon(1993)提出的诊断董事会的22个问题,创立于1998年的标准普尔的公司治理服务系统

-

如何通过产品市场的竞争结果对经理人进行评价?

产品市场的竞争结果是对经理人员最直观的评价,也是最直接的约束,同时也是检验企业治理效率的标准。产品市场所提供的信息——产品的价格、销售量、市场占有率、利润等可以对企业治理效率和经理人员的经营能力、努力程度作出一个基本的判断,并反映企业生产方面的信息,这既为控制权争夺提供了信息基础,更隐含着破产清算的威胁。

管理之王 2022-02-07 阅读 922

-

国际上具有代表性的治理评价系统有什么共同点和不同点?

我们通过下图的国际上具有代表性的治理评价系统的评价内容,可以观察不同体系的设计维度。通过比较分析,虽然各国的评价系统各有特点,各个治理评级系统具有以下四个共同特征:第一,评级系统均是由一系列详细指标组成

-

什么是公司治理评价?

所谓评价是人们对某个特定客体的判断,是主观对于客观的认识活动。这种主观认识活动,有利于人们对客观事物及其规律的认识与把握,从而采取有效措施,改进组织,提高效率。评价是一个系统的概念,其实公司日常的经营管理中存在着各式各样的评价。

管理之王 2022-01-01 阅读 869

-

中国公司治理评价指数的功能定位

从近代经济学与管理学发展史上来看,公司治理评价与公司治理指数是伴随着现代公司制度的产生,公司所有权与经营权以及公司所有权与控制权相分离,资本所有者基于强化公司控制权以及投资者为了正确投资而提出来的。

管理之王 2022-01-08 阅读 855

-

中国公司治理评价系统的提出

只有借鉴国际经验,结合中国上市公司所处的法律环境、制度环境、市场条件以及上市公司本身的发展状况,设置具有中国特色的上市公司评价指标体系,并采用科学的方法对上市公司治理状况作出准确、客观的评价,才能正确反映中国上市公司治理的状况。

管理之王 2022-01-07 阅读 817